だすけ

だすけどうも、だすけ(@dasuke_182)です。

つみたてNISAの年間上限額を満額(年40万円)投資をして2年が経過します。

2024年からは新制度でのNISA開始とあって、多方面で話題となっていますね。

NISA制度自体は投資分の含み益が非課税となることが分かっていても、「元本割れが不安」と感じてしまい、手を出しづらいと考えてしまうのではないでしょうか?

本記事では、現行のNISA制度の投資可能期間である2023年12月末までの運用結果を紹介。

実際に投資している投資信託と投資スタイルに加え、2024年からの新NISAではどういった投資戦略で進めていくのかもお伝えします。

つみたてNISAに満額投資を2023年12月までの運用結果は?

結論からお伝えすると、73.3万円の投資に対して約137,000円ほどの含み益。

現在の評価額は871,095円、19%近く利益が出ています。

だすけ

だすけ方針が定まらない投資1年目の段階で、他の銘柄に投資して売却したりしているので、元本が純粋な80万円ではないことをご了承ください。

投資先は、eMAXIS Slim 全世界株式(オールカントリー)とeMAXIS Slim S&P 500の2つに積み立てをしています。

銘柄別に見ますと、S&P 500は、+20.37%で、+50,664円の含み益、 全世界株式(オールカントリー)+17,84%で、+86,579 円の含み益となっています。

今回は、円安の背景もあり大きく株価を上げ、含み益として記事公開することができました。

前述した通り、何度か投資先を変更しているものの設定をしてしまえば、あとはひたすら放置。

時期によっては3月に公開したつみたてNISAの記事のように、含み損を抱える時もありましたが、淡々と積み立てていくだけです。

その結果が、現在の19%近くの含み益となっています。

もし、これが特定口座であり、現時点での利益を確定してしまえば、約14万円の利益に対して約20%の税金がかかり、3万円近くの税金が徴収されてしまいます。

3万円…って大きいですよね。ちょっとした旅行代にもなります。

仮に、運用利益が10倍の140万円の場合であれば30万円の税金です。

この税金として徴収されてしまうお金が非課税になるのは、どう考えても大きいメリットだと思います。

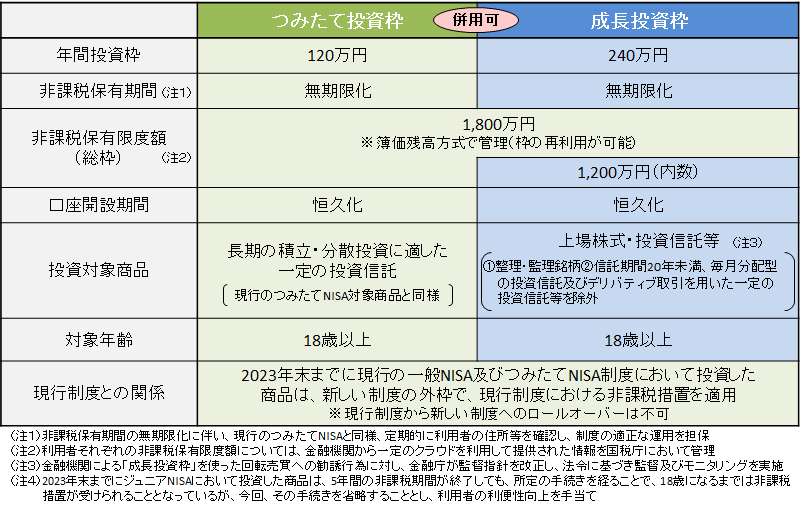

NISA制度は税優遇されたお得な資産形成手段、2024年からはNISA制度もアップデートされ、投資可能額が大幅に増加します。

銀行にただお金を預けていても、ここまでは増えません。

余裕資金がある方は新NISAで投資にチャレンジしてもいいのではないでしょうか?

つみたてNISAでやっている投資スタイルは?

現在の投資スタイルをまとめました。

- 口座は楽天証券

- 投資先は全世界株70%、S&P500に30%

- 毎月33,333円の自動積立設定

- 何が起ころうと投資を継続する

口座は楽天証券

現在のつみたてNISA口座は、楽天経済圏でのポイントの恩恵を受けたいこともあり、「楽天証券」で開設しています。

証券口座は、実店舗よりネット証券で開設が圧倒的におすすめです。

実店舗での口座開設のメリットは正直言ってあまりありません。

むしろ、デメリットが多すぎます。

- 取引できる銘柄の種類が少ない

- コスト(手数料)が高い

- お得なポイント還元は一切ない

- 最低積立金額が証券会社と比較して高額

↓こちらの記事でも説明しています。

その点、ネット証券であればオンライン上で30分もあれば口座開設できます。

ネット証券は、「楽天証券」か「SBI証券」を選んでおけば間違いありません。

これから投資を始める初心者であれば、「全世界株」か「米国株」の人気の投資信託を購入すれば間違いないと思います。

投資先は全世界株70%、S&P500に30%

投資先は、eMAXIS Slimシリーズを購入するのが一つの最適解かと考え、以下2つのファンドに投資をしています。

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー)は文字通り世界中全てを買ってしまおう、そんな金融商品です。

著書『ほったらかし投資術』を読み、今後世界が経済が成長するという内容が判断の後押しとなり投資を決めました。

地政学的なリスクや、投資で足を引っ張る国が出てくる可能性も考えられますが、全世界であれば幅広い分散になりますし、正直これ1本で良いくらいかなと思っています。

だすけ

だすけ通称オルカン。世界がコケる時はこの世の終わりが来る時だと思っています。

続いて、eMAXIS Slim米国株式(S&P500)は全米の優良企業500社に投資する金融商品です。

正直、決めきれなくて2つとも保有しているのが現状です。

ですが、eMAXIS Slim 全世界株式(オール・カントリー)も投資割合の半分以上が米国。

保有している投資信託が2つとも米国寄りではありますが…。

米国は世界の経済の中心であり、今後も先進国の中で唯一、人口増加が見込まれている国です。

代表的なGAFAMもアメリカ発祥の企業ですし、今後も株価は伸びていくのではないかと考えています。

- 「米国が1番!」という考えや、よりリスクを取りたいのであれば→eMAXIS Slim 米国株式(S&P500)

- 「世界中に分散したい!」という考えや、手堅く安全圏を狙うのであれば→eMAXIS Slim 全世界株式(オール・カントリー)

毎月33,333円の自動積立設定

購入する金融商品が決まれば、あとは自動積立の設定をするだけです。

つみたてNISAの現在の年間上限金額は40万円です。

2024年より新制度に移行しますが、12月まで月33,333円の積み立てを設定していました。

自動積立の設定はとてもシンプルです。

ネット証券にログインして、「目的の金融商品を何日に積立するか」という設定だけです。

一度設定してしまえばあとは、「20年間投資していることを忘れていた」くらいに放置してください。

何が起ころうと投資を継続する

この先、株価がどんなに大暴落しようが積立をやめないことです。

間近では2020年にコロナショックがあり、株価が大暴落しましたね。

実は大暴落の時こそ利益を伸ばすことの出来るチャンスだったりします。

毎月一定額を投資する手法を、「ドルコスト平均法」といいます。

株価が高い時は少ししか買えませんが、株価が安い時はたくさん買えるという伝統的な投資手法です。

簡単に例えますが、1万円の投資でで50個商品を買えていたとしたら、5000円に値下がりした時に倍買えますよね?

重要なことは、株価が安いときにどれだけ多くの株を買えるかどうかということです。

そのため、株価が暴落した時は慌てて投げ売りしてはいけません。

これから、つみたてNISAの長い運用期間には何回も暴落があると思いますが、20年とか経った時に株価が成長していればOKなんです。

一時的な暴落に慌てることのないようにしましょう。

新NISAでの投資スタイルは?

次に新NISAでの投資スタイルを紹介します。

- 口座はSBI証券へ

- つみたて枠も成長投資枠も「eMAXIS Slim 全世界株式(オールカントリー)」のみ

- なるべく早く生涯投資枠を埋める

- 引き続き何が起ころうと投資を継続する

口座はSBI証券へ

つみたてNISAでは「楽天証券」を利用していましたが、新NISAでは一転し「SBI証券」での運用を行います。

SBI証券を使うメリットは、

- 口座開設数が多く経営状態が良好

- 積立に使うクレジットカードでのポイントが他社より多く貰える

- 貯められるポイントの選択肢も多い

- 投資信託を保有しているだけで貰えるポイントも他社より多い

- 米国株式・海外ETFの売買手数料が無料(新NISAのみ)

と多岐にわたります。

旧NISAよりもさらに長く付き合うことになると思われるので、少しでも安心できる証券会社を選びたいところですよね。

20年以上あれば、各証券会社も様々なサービスを改善するかと思われますが、新NISAでは上記の理由からSBI証券で投資することに決めました。

旧制度のNISAでの運用については、現時点ではそのまま20年間引き続き運用するつもりです。

つみたて枠も成長投資枠も「eMAXIS Slim 全世界株式(オールカントリー)」のみ

以前に、新NISAでの戦略についての記事を更新したのですが、つみたて枠も成長投資枠も「eMAXIS Slim 全世界株式(オールカントリー)」のみに投資することにし、今までの方針を変更することに決めました。

つまり、「基本的にeMAXIS Slim 全世界株式(オールカントリー)1本だが、米国株に投資しやすい為替相場になったら成長投資枠は高配当株を考える」になります。

元々、円資産だけでなくドルでの配当もあればと思い、つみたて枠ではeMAXIS Slim 全世界株式(オールカントリー)、成長投資枠では米国高配当ETFのVYMと、投資信託×高配当株の二刀流予定でした。

ですが、2023年末に若干円高に触れたものの、円安が以前続いているため、米国株投資をするにはどうにも割高に感じてしまっています。

買いたい為替、買いたい株価を待つくらいであれば、今年だけでも年初で最速で資金を市場に置いてしまって、長く運用し資産を拡大させてからでも高配当株は遅くないのかなという判断に至りました。

だすけなお、2024年分はすでに注文を完了してしまっているので、米国株を成長投資枠で購入する可能性は来年以降になりそうです。

つみたて枠、成長投資枠共に、eMAXIS Slim 全世界株式(オールカントリー)1本だが、米国株に投資しやすい為替相場になったら成長投資枠は高配当株を考える

戦略を練り直した新NISAの戦略記事については改めて、記事にしようと思いますので少々お待ちください。

なるべく早く生涯投資枠を埋める

次に、なるべく早く生涯投資枠を無理のない範囲で埋めることです。

と言っても、凡人が1,800万円もの多額の現金を持っていません。

ですが、1年目、2年目は手持ちの資金を大きく投入し、3年目以降は無理のない入金をして10〜12年かけ生涯投資枠を埋めていく予定です。

生涯投資枠の埋め方については、以前に書いた新NISAでの戦略についての記事の内容と変わっていません。

為替が大きく円高に触れない限りは、つみたて枠、成長投資枠共にeMAXIS Slim 全世界株式(オールカントリー)1本で埋めていく予定です。

年間上限360万円

つみたて投資枠

- クレジットカード積立→毎月5万円分投資 計60万円

- 現金積立→毎月100円積み立て+年初598,800円一括投資 計60万円

合計120万円

成長投資枠

- 毎月100円積み立て+残り2,398,800円一括投資

合計240万円

クレジットカード積立以外は基本的にほぼ一括投資としています。

毎月30万円積立とも迷いましたが、一括投資の方が積立投資に比べ投資パフォーマンスが良いとのことから現金積立のみを一括投資にすることにしました。

手持ちの資金があるうちは、できるだけ無理のない範囲で一括投資をし旨みを拾っていく流れです。

以下の動画を参考にしています。