だすけ

だすけどうも、だすけ(@dasuke_182)です。

2024年から始まる新NISA。

皆さんは、どういう投資方針かお決まりでしょうか?

以前公開した記事、「新NISA1800万円分をどう使う?アラフォーミニマリストの投資戦略とは?」にて、新NISAでの筆者の戦略は、

つみたて投資枠→インデックス投資 × 成長投資枠→米国高配当株 の二刀流

という戦略でしたが、この戦略をプランBとし、

つみたて投資枠、成長投資枠ともにインデックス投資のみ

という戦略を基本プランとすることへ、方向変換することにしました。

本記事では以下の内容を解説します。

- 投資方針を見直して2つのプランを作った理由

- 筆者の新NISA投資方針

- 新NISAの出口戦略

それでは早速紹介していきます。

投資方針を見直しプランを2つ作った理由は?

まず、2つのプランを作ることで、その年毎に成長投資枠への投資をインデックス投資か米国株にするかで柔軟に対応することが可能になります。

2つのプランを作った理由をもう少し掘り下げてみます。

1番の理由は円安が続いて投資しづらい環境だから

まず以前として円安で、ドルを準備し米国ETFの購入したい額の株価を狙うには少し辛い状況だということです。

米国株に投資するためには、ドルに一度両替しなければなりませんが、このブログを更新している現在も1ドル140円台。

自分が米国ETFを購入し始めた2022年のドル円為替レートが、1ドル120〜130円台でしたから、今の為替レートでは単純に手にできるドルが少なくなってしまいます。

長期投資であれば、為替は誤差の範囲かもしれませんが、成長投資枠の上限が1年で240万円、最大で1,200万円と決まっている以上、購入できる株数が限られてしまいます。

出来るだけ早く投資枠を埋めたいと考えている投資家にとって、インデックス投資は最適解かもしれませんが、高配当株はやはり相性が悪いという問題がより身近に考えられます。

その反面、全世界株式や、S&P 500などのインデックス投資であれば、年初の段階で自身で入金できる可能な額一括投資をしてしまった方が、市場に長く資金を置いておけるのでリターンを得られる可能性が高くなります。

以上をまとめますと…

成長投資枠はインデックス投資を優先しつつ、長期的に円高を探り、1ドル120円を切るくらいの円高に動いたら証券口座でドルを準備し、高配当ETFの買い場に備える

というプランになりました。

わがままや理想を言えば、1ドル100円でがっつりドルに両替したいところですが、一個人の意見で為替が動くほど世の中そんなに甘いものでもありません。

新NISAの枠を埋めている間に大幅な円高が来ない可能性も充分に考えられます。

ですが、大幅な円高を待って投資の機会損失に繋がるくらいであれば、高配当株との二刀流戦略にこだわらず、資産を拡大させようという結論に至りました。

高配当株では枠を埋め切れず端数が出るから

円安という理由のほかに、米国高配当株は為替レートの他に、取得単価も絡んできます。

先ほども言ったように、1年で240万円、最大で1,200万円の上限があり、購入出来る数に限りがあることを考えると、端数が出て成長投資枠を埋め切れない可能性もありますよね。

この点も、上限金額をしっかり埋め切れるインデックス投資の方に軍配が上がってしまうと感じます。

ですが、その欠点をカバーするような新しい投資信託が新NISA開始前の12月下旬に誕生しました。

その名も、SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)。

簡単にお伝えすると…

人気の高配当ETFであるVYMへ投資できて、2、5、8、11月に分配金がもらえる投資信託

ということです。

経費は0.1238%ほど、年率3.29%、投資信託として充分な金融商品ではないでしょうか?

新規設定ということで、隠れコストやタコ足配当の可能性などが気になりますが、高配当ETFのVYMを使い、端数でこの投資信託を使って成長投資枠を埋める戦略も悪くないのかもしれません。

戦略を見直した筆者の新NISA投資方針は?

ここからは、筆者の新NISAでの投資戦略をおさらいと思います。

- 証券会社はSBI証券へ

- つみたて枠も成長投資枠も「eMAXIS Slim 全世界株式(オールカントリー)」のみ

- 成長投資枠で高配当ETFを買う場合はVYM(プランB)

- なるべく早く生涯投資枠を埋める

- 何が起ころうと投資を継続する

証券会社はSBI証券へ

旧つみたてNISAでは「楽天証券」を利用していましたが、新NISAでは一転し「SBI証券」での運用を行っています。

SBI証券を使うメリットは、

- かんたん積立アプリが使いやすい

- 口座開設数が多く経営状態が良好

- 積立に使うクレジットカードでのポイントが他社より多く貰える

- 貯められるポイントの選択肢も多い

- 投資信託を保有しているだけで貰えるポイントも他社より多い

- 米国株式・海外ETFの売買手数料が無料(新NISAのみ)

と多岐にわたります。

旧NISAよりもさらに長く付き合うことになると思われるので、少しでも安心できる証券会社を選びたいところですよね。

20年以上あれば、各証券会社も様々なサービスを改善するかと思われますが、新NISAでは上記の理由からSBI証券で投資することに決めました。

旧制度のNISAでの運用については、現時点ではそのまま20年間引き続き運用するつもりです。

つみたて枠も成長投資枠も「eMAXIS Slim 全世界株式(オールカントリー)」のみ

上記で紹介した通り…

成長投資枠はインデックス投資を優先しつつ、長期的に円高を探り、1ドル120円を切るくらいの円高に動いたら証券口座でドルを準備し、高配当ETFの買い場に備える

となり、購入銘柄はつみたて枠も成長投資枠も「eMAXIS Slim 全世界株式(オールカントリー)」のみに投資することにします。

成長投資枠で高配当ETFを買う場合はVYM(プランB)

1ドル120円ほどの為替相場になったら、米国高配当株ETFを検討します。

購入銘柄はVYM。

これはあくまでもプランBなので、買い場がくれば投資しますし、来なければ「eMAXIS Slim 全世界株式(オールカントリー)」への投資をひたすら継続するだけです。

なるべく早く生涯投資枠を埋める

なるべく早く生涯投資枠を無理のない範囲で埋めることを目標とします。

これは積立投資と一括投資を比較したら一括投資の方が利益を大きく伸ばせる可能性があるからです。

と言っても、凡人が最大投資可能額の1,800万円もの多額の現金を持っていません。

ですが、2年目までは手持ちの資金を大きく投入し、3年目以降は無理のない入金をして10〜12年かけ残りの投資枠を埋めていく予定です。

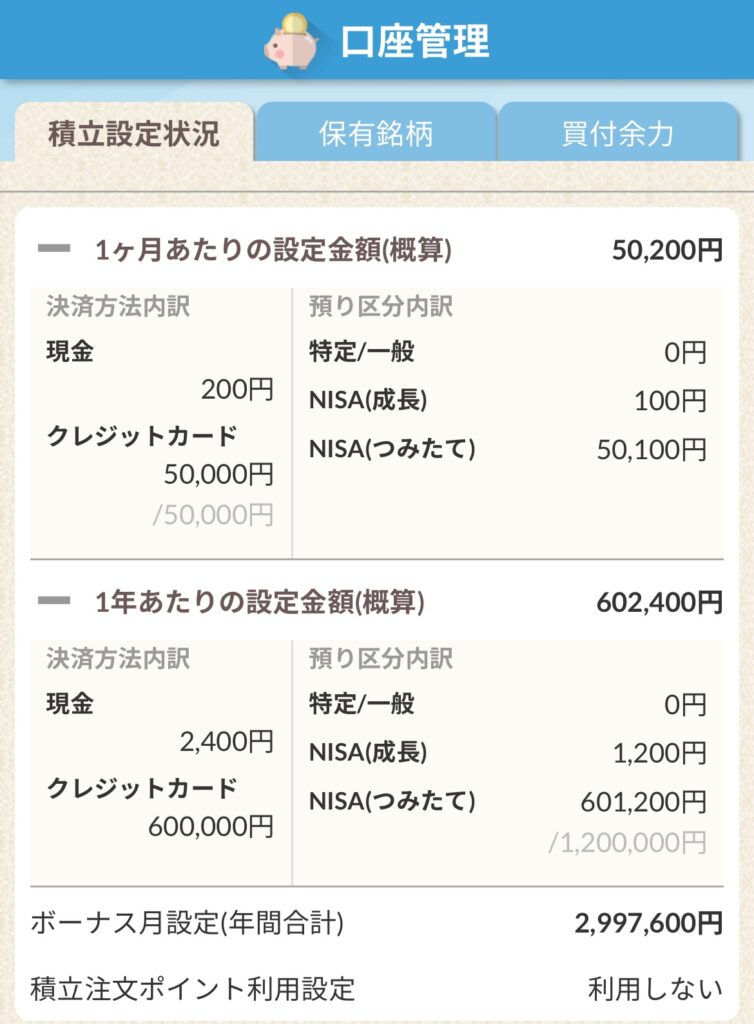

先ほども伝えた通り、2024年分の注文は1月中に終了。eMAXIS Slim 全世界株式(オールカントリー)1本にしています。

年間上限360万円

つみたて投資枠

- クレジットカード積立→毎月5万円分投資 計60万円

- 現金積立→毎月100円積み立て+年初598,800円一括投資 計60万円

合計120万円

成長投資枠

- 毎月100円積み立て+残り2,398,800円一括投資

合計240万円

また、一括投資の方がパフォーマンスが良いことについては、以下の動画を参考にしています。