だすけ

だすけどうも、だすけ(@dasuke_182)です。

新NISAは老後資金問題を解決できる?

今回は、そんな方へ向けた記事となっています。

2024年に新制度に生まれ変わったつみたてNISAは、日本人の投資意識、資産形成を大きく変える素晴らしい改革になったのではないかと考えています。

非課税期間が無期限化されたことによって、新制度では投資の仕方次第でリスクを小さくし、資産は大きくできる運用が見込めるのでないでしょうか。

本記事では、以下のことをお伝えします。

- 新NISA制度を利用して2,000万円を作る方法

- 積立金額毎の運用期間の紹介

それでは紹介していきます。

新NISA改正のポイントは?

2023年までは「現行つみたてNISA」に加え、「一般NISA」、「ジュニアNISA」の3つが存在していました。

それが、2024年より「ジュニアNISA」を廃止、どちらかしか選べなかった「年間40万円(最大800万円)で非課税期間20年のつみたてNISA」と「年間120万円(最大600万円)、非課税期間5年の一般NISA」を統合し、新しいNISAへと移行します。

新制度に移行したことで、1,800万円までと投資可能額が増加し、「つみたて投資枠(年間上限120万円)」と、投資信託のほかに米国株や個別株にも投資が可能となった「成長投資枠(年間上限240万円で1,200万円まで)」が併用できるようになったということ。

非課税期間も無期限となったので、悪目立ちの多い岸田政権には珍しく良い改革となりました。

投資戦略の自由度が高くなり、日本国内の資産形成の準備は整ったと言っても良いでしょう。

結論:新NISAでは投資信託1本を積み立てればOK

結論から先にお伝えすると、

eMAXIS Slim 全世界株式(オールカントリー)やeMAXIS Slim 米国株式 S&P 500などの投資信託にできるだけ資金を入金する

が最適解だと考えています。

さらに言えば、年初に出来るだけ一括投資をするのがベスト。

悩む人

悩む人毎月の積立は意味がないの?

と言えばそうではありません。

例え、毎月1万円から積立でも十分素晴らしいと言えます。

次の項目から金額別にシミュレーションしてみたいと思います。

毎月いくらを積み立てるといつ2000万円になる?

楽天証券のつみたて簡単シミュレーションを使い計算してみます。

- 毎月の積立金額

- 積立期間

- 運用利率

各項目にそれぞれ入力することによって、積立期間が終了した時点の運用金額を計算してくれます。

運用利率は保守的に見積もっても年5%ほどで増えていくと考えていいでしょう。

ということで今回5%で統一し、それぞれの金額ごとに何年積み立てれば2,000万円に到達するかシミュレーションしてみました。

紹介していきます。

毎月1万円を積み立てた場合

毎月1万円を積み立てると、45年後に2,000万円に到達。

45年積み立てした元本540万円に対して、1,500万円近い運用益が出る計算となりますね。

NISAを始めた初心者の方や、20代の方はここからスタートでも素晴らしいと言えます。

毎月1万円でも長い時間をかければ、これだけの金額になりうるので「毎月たったの月1万円…」と落胆する必要はありません。

投資資金に余裕がなくても、時間を気方につけて長い運用期間をとることで、元本に対して運用益が3倍近くなり2,000万円は十分可能ではないかと考えます。

今から45年後なんて気が遠くなるくらい長いかもしれませんが、生活レベルが上がれば収入も増えるので段階的に投資額を上げて、入金力を高めるともっと早く到達可能になります。

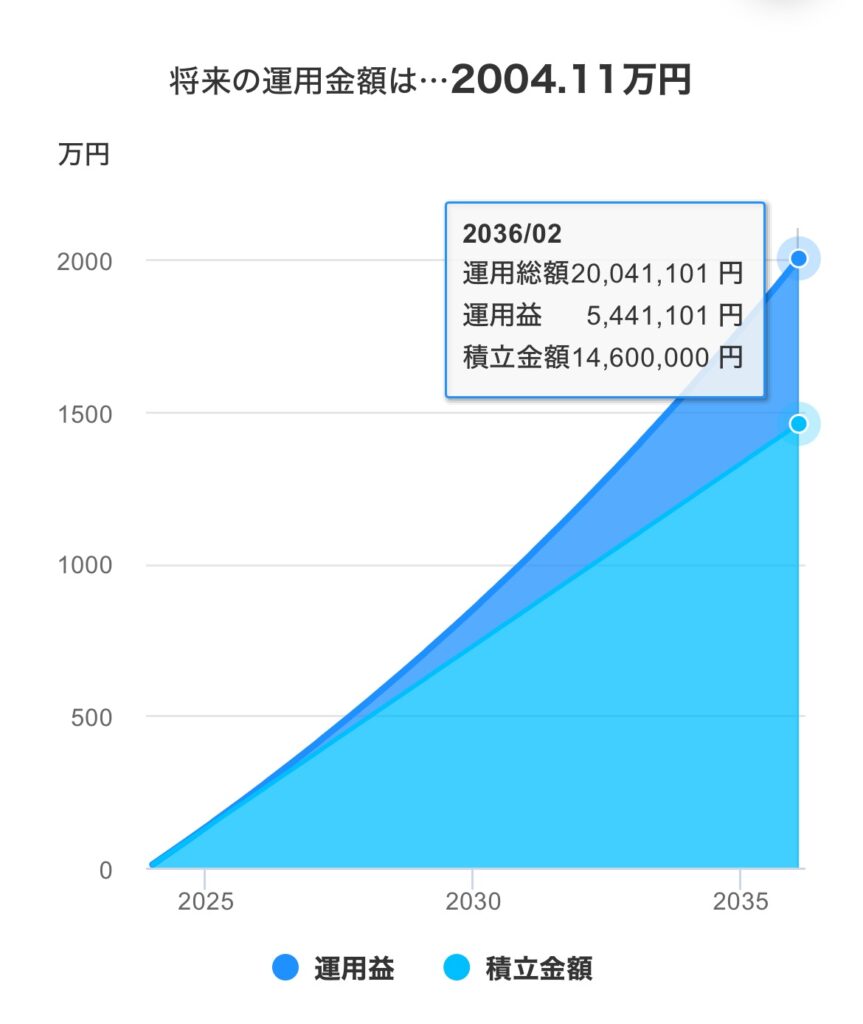

毎月3万円を積み立てた場合

毎月3万円を積み立てると、27年後に2,000万円に到達します。

積み立てした970万円近い元本に対し、倍の1,000万円が運用益になるシミュレーションになっていますね。

毎月1万円を積み立てた場合より早く2,000万円に到達しますが、そのまま30年、40年と長い期間運用を続けることで運用益も3,000万や4000万円以上を見込める可能性も出てきます。

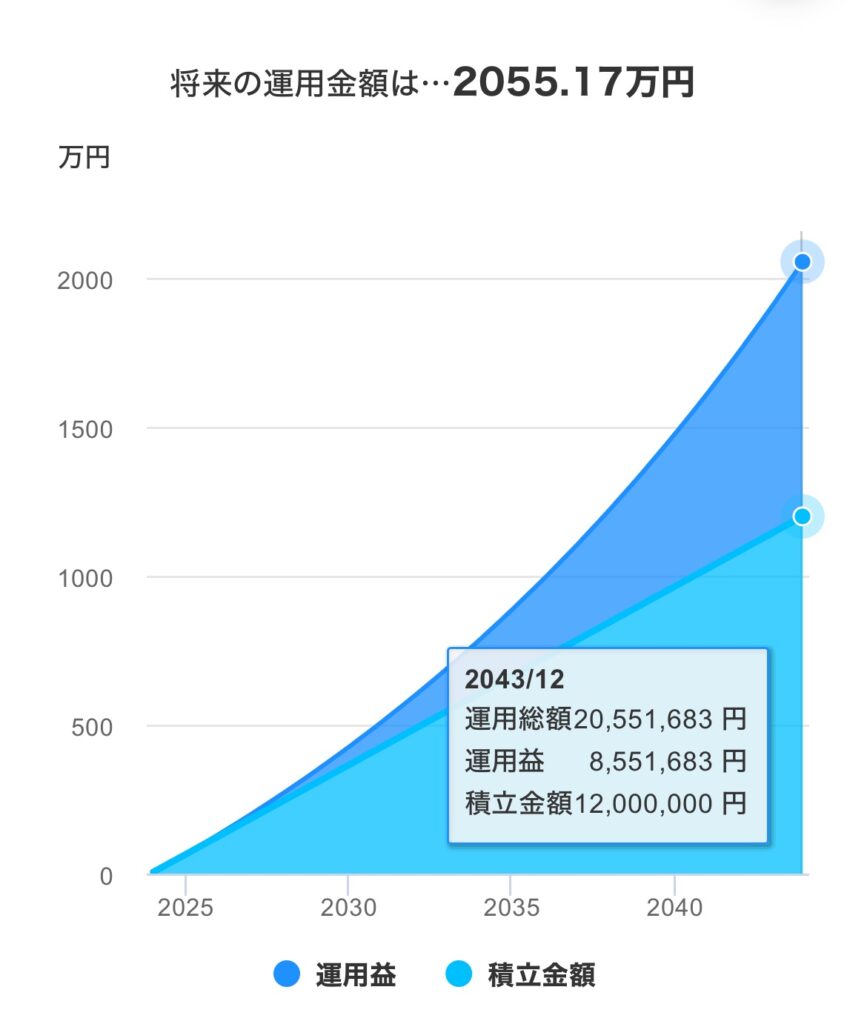

毎月5万円を積み立てた場合

毎月5万円を積み立てると、20年後に2,000万円に到達します。

積み立てした1,200万円の元本に対し、900万円が運用益になるシミュレーションになっていますね。

元本が大きくなるにつれ、運用期間が短く済むようになりますが、20年後に2,000万円が必要でない場合は、そのまま運用を続けるのがベスト。

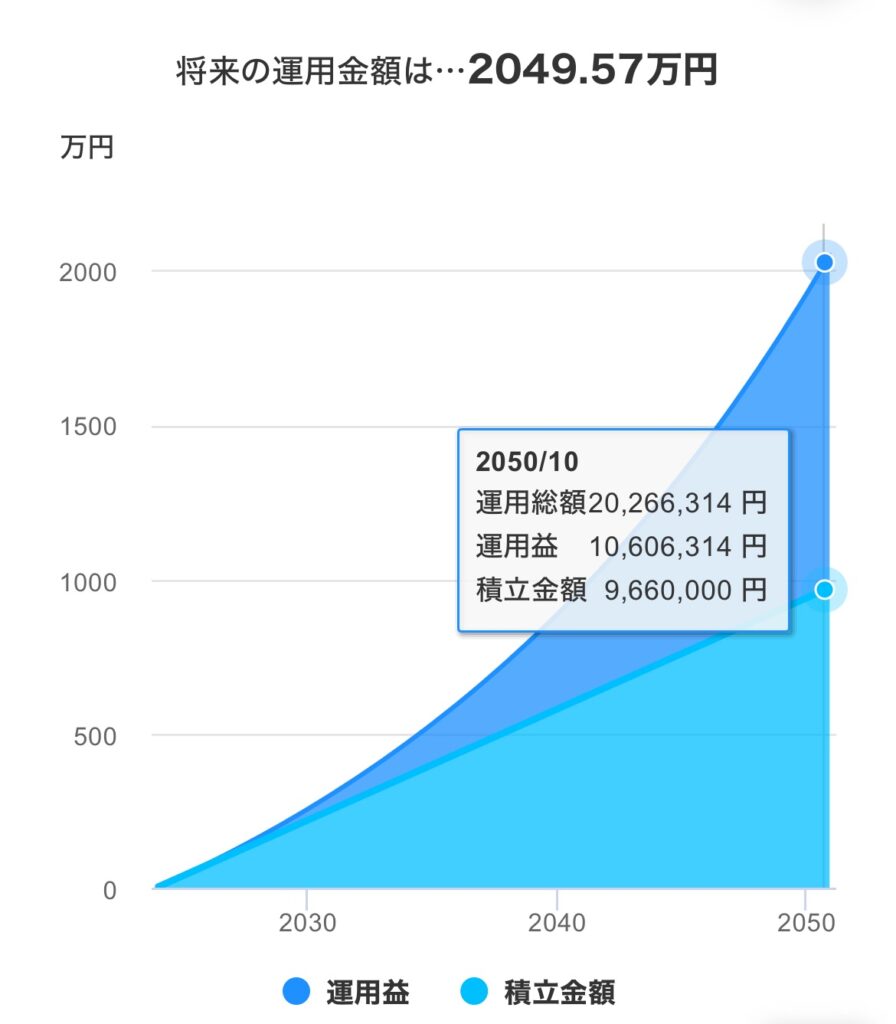

毎月10万円を積み立てた場合

レアケースかもしれませんが、毎月10万円積立の場合は、12年2ヶ月で2,000万円に到達します。

1,500万円近い元本に対し、550万円近くが運用益になるシミュレーションです。

こちらも20年、30年と長期運用することで、莫大な運用益を見込める可能性が考えられますので、必要でない場合はそのまま運用するのがベスト。

運用益5,000万円の世界もみえてくるかもしれません。

さらに余裕がある場合は?

- 年代によっては貯金などで投資資金に余裕がある場合

- ボーナスなどの臨時収入がある場合

- 副業などで別収入がある場合

- 月10万円以上の入金力が可能な場合

上に該当する方は、成長投資枠も活用しどんどん投資をしていきましょう。

最初に結論の項目で紹介した通り、なるべく多くの手持ちの資金を早い段階で運用に回してしまった方が、運用益は大きくなる可能性が高いです。

最初は少額の積立投資から始め、

- 値動きに慣れてきた場合

- ライフステージの変化

- 年齢を重ね収入の増加

などにより、積み立て金額を上げたり、場合によっては資金をまとめて一括で投資投資することで自身の資産を大きくすることが可能です。

ただ、投資はあくまでも余裕資金で行うものであり、背伸びをして無理な投資をしないように注意が必要ですね。

そのためには、自身の生活費の使い方を見直し、貯蓄体質にすることが必須と言えるでしょう。

入金力を高めることによって、積み立てのスピードを高めることが可能になります。

そしてどんな投資にも言えることが一つ、どんな額の投資金額であっても投資を決してやめないことです。

雨や槍が降ろうが、歴史的大暴落をしようが淡々と投資を続けることが大事で、何十年も乗り越えた先に何千万円という資産にたどり着いた未来が待っています。

最後に

今回の記事はいかがでしたでしょうか?

『【金額別にシミュレーション】老後2000万円問題は新NISAで解決する?』と題し、について紹介させていただきました。

- 投資信託1本を積み立てすればOK

- 一括投資が有利だが積立投資でも全然問題はない

- どんな額の積立金額でも資金を長い期間運用することで元本以上の運用益が見込める

- 決して投資をやめない

以上を実践することによって、老後問題は解決すると言えるのではないでしょうか?

日本は30年以上、給料が停滞している上に、インフレどころか『スタッグフレーション』という給料は上がらないのに物価だけが上がる状態になりつつあります。

ぜひ、新NISAをきっかけに自身の生活スタイルを見直し貯蓄体質へと移行し、投資をスタートさせても良いのではないでしょうか?

以上になります。

以下の記事ではつみたてNISAに関しての内容を書いています。

ありがとうございました!