だすけ

だすけどうも、だすけ(@dasuke_182)です。

2024年から始まる新NISAをきっかけに、「投資を始めよう!」「NISAを使ってみよう」と思われている方も多いのではないでしょうか?

そして、何より今回の改正されたNISAによって、老後2,000万円問題の解決になったり、経済的自由の可能性も考えられます。

ですが、みんな考えることは一緒で、

悩む人

悩む人何に投資したら良いのかわからない!

という意見もあるかと思います。

それを踏まえ、本記事では以下の内容を解説します。

- 新NISAの改正のポイントは?

- 生涯投資枠を効率良く使い切るには?

- 筆者の新NISA投資方針

それでは早速紹介していきます。

新NISA改正のポイントは?

現在、「現行つみたてNISA」「一般NISA」「ジュニアNISA」の3つが存在します。

それが2024年より「ジュニアNISA」を廃止、どちらかしか選べなかった「年間40万円のつみたてNISAを20年」と「年間120万円の一般NISAを5年」を統合し、新しいNISAへと移行します。

今回の変更で一番大きい部分はやはり、1,800万円までと投資可能額が増加し、投資信託しか買えない「つみたて投資枠(年間上限120万円)」と、さらに自由に商品が選べる「成長投資枠(年間上限240万円で1,200万円まで)」が併用できるようになったということ。

非課税期間も無期限となったので、悪目立ちの多い岸田政権には珍しく良い改革となりました。

来年からはさらに投資戦略の自由度が高くなります。

生涯投資枠を効率良く使い切るには?

つみたて投資枠と成長投資枠を合わせると、1800万円も無期限非課税で投資できるようになった新NISA制度。

ですが、効率良く生涯投資枠を埋めるには、どうしたら良いでしょうか?

投資信託を購入し最短5年で使いきる

理想だけを言えば、効率の良い新NISAの活用法は、つみたて投資枠・成長投資枠を投資信託で最短5年で生涯投資枠を埋めることです。

株やETFは1株単位になり場合によっては、投資額が中途半端になって、投資枠が中途半端に余って消化しきれない可能性もありますね。

その点、投資信託のみであれば余すことなく、投資枠を消化できます。

「年間上限の360万円をフル活用し、あとはひたすら放置」を貫くことで、運用期間を長く取ることができます。

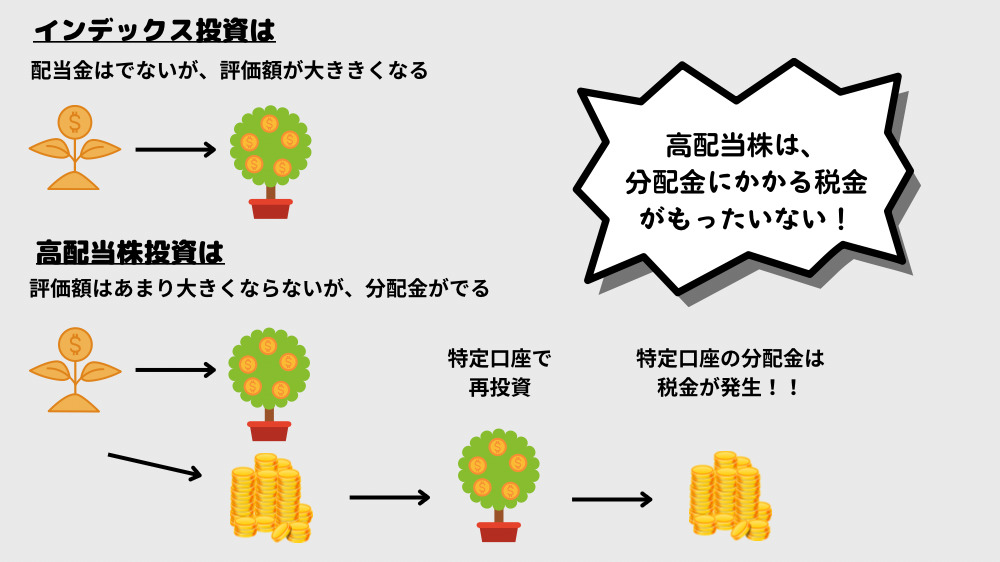

新NISAと高配当株は相性が悪い?

ETFなどの高配当株は、多かれ少なかれ分配金がもらえます。

ですが、新NISAにとって高配当株の組み合わせ…、実は相性の悪い投資方法だったりします。

貰えた分配金を再投資する際には、非課税枠を使用することになります。

始めのうちはそれでも大丈夫ですが、非課税枠(1200万円)を使い切った後は、分配金を再投資できません。

成長投資枠1200万円から得られる分配金を(例として利回り5%)60万円とします。

この分配金60万円を再投資する場合、「特定口座」を使わなければならず、20%ほどの税金が発生することになります。

だすけ分配金をひたすら再投資して、資産拡大を目指したい方には非効率となります。

その点、投資信託であればファンド内で分配金が再投資され続けるので、基準価格が上昇し効率良く資産が拡大できます。

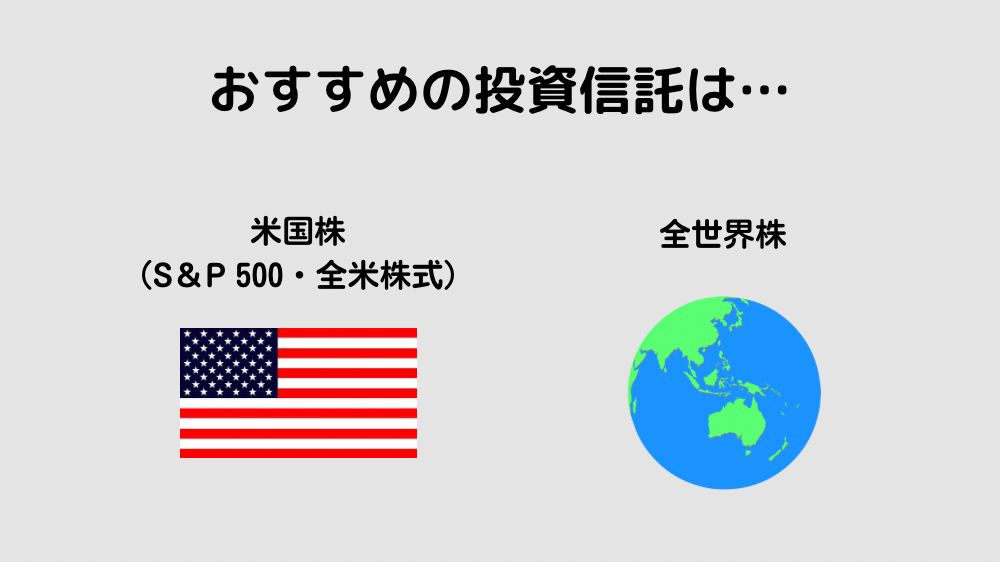

おすすめの銘柄は?

筆者と同じ年代や若い方であれば、米国株(S&P 500・全米株式)や全世界に幅広く分散した全世界株の投資信託がおすすめです。

ネットやSNSを見かけても「米国株か、世界株か」と論争しているみたいですが、自分の好きな方を購入すれば良いでしょう。

今後の人口増加によりアメリカの一強だと思えば米国株、世界全体が成長すると思えば全世界株、迷ったら2つとも買うのもありです。

実際、筆者は現行つみたてNISAでは毎月3.3万円のうち、eMAXIS Slim 全世界株式(オールカントリー)を7割、eMAXIS Slim 米国株式(S&P 500)を3割投資しています。

だすけオルカンの比率を高めているものの、特に割合に理由はないです。

ちなみにオルカンの半分以上はアメリカが占めています。

特に、eMAXIS Slim 全世界株式(オールカントリー)の方は、著書「ほったらかし投資術」でも、多国への分散、全世界株1本でもOKと推奨しています。

資本主義経済が続き、世界中が潤っていけば株価は伸びていくので、仮にアメリカの経済が不調でも他の国でカバーするので、株価の上昇が期待できます。

また、8月にはeMAXIS Slim 全世界株式(オールカントリー)の信託報酬引き下げのニュースもありましたね。

三菱UFJ国際投信は18日、「eMAXIS Slim 全世界株式(オール・カントリー)」の信託報酬を年0.11330%(税込み)以内から年0.05775%(同)以内に引き下げると発表した。変更は9月8日から。純資産総額(残高)に応じて決まる実質的な信託報酬(8月17日時点の残高を適用した推計)は、年0.05765%(同)になるという。

引用 Quick Money worldより

このほかにも、株式の購入手数料の無料のニュースなどもあり、続々と新NISAに向けて投資環境が整備されていますね。

ただ、運用期間が短い50代、60代の方やリスクを抑えたい方は、債権を含めたバランス型の金融商品を投資先に含めるのもありかと思います。

10年以上かけて埋めるなら再現性あり

ただ、最速5年で生涯投資枠1800万円分を埋めきれる人は、ごく少数ではないでしょうか?

ネットを見かけると「最短5年で埋める!」と意気込んでる方も見受けられますが、実際のところ1800万円も投資しきれない方も出てくるのではないかと思います。

人と比べると、つい羨んでしまうものですが、大事なのは誰かと比べず自分のペースで投資を続けることです。

非課税期間が半永久的となったので、最初のうちから無理して大金を投資する必要はありません。

特に来年から始める初心者の方であれば、株価の値動きに慣れていないので、少額から投資し値動きや証券会社のシステムに慣れてから入金力を高めても全然問題はないと思います。

副業や収入アップなどで入金力を高めたい

新NISAに向け、副業を始めてみたり、転職で収入アップを計っても良いかもしれません。

また節約について今一度、見直すのもおすすめです。

投資に回せるお金が増えれば、その分だけ運用期間が多く取れることにつながります。

新NISAを始める前は、しっかり生活防衛資金を用意してから始めるようにしましょう。

筆者の新NISA投資方針は?

ここからは、筆者の新NISAでの投資戦略を紹介しようと思います。

- 証券会社はSBI証券を予定

- 10年かけて非課税枠を埋める

- インデックス投資と高配当株の二刀流

証券会社はSBI証券を予定

現在のつみたてNISAは楽天証券を利用していますが、新NISAからはSBI証券に切り替えて利用する予定です。

- 経営状態が良好

- ポイント還元率が高い

- 低コストのファンドが多い

が、主な理由です。

実際のところ、楽天経済圏ユーザーではありますが、相次ぐ楽天の改悪とSBI証券に一本化したいことから乗り換えを決めることにしました。

序盤で飛ばしつつも10年ほどかけて非課税枠を埋める

投資銘柄については下記で詳しく伝えますが、どちらかというと今のところは成長投資枠重視、つみたて投資枠年60万円の予定です。

最速5年が理想でしたが、正直言ってそこまでの入金力、貯金がないのが実際のところです。

目標として、10年かけて非課税枠を埋めていきます。

| つみたて投資枠 | 成長投資枠 | |

| 1年目 | 120万円 | 240万円 |

| 2年目 | 60万円 | 240万円 |

| 3年目 | 60万円 | 状況に応じて |

| 4年目以降 | 以下同文 | 以下同文 |

1年目に限っては、スタートダッシュを考えています。

2年目は成長投資枠は満額予定ですが、つみたて投資枠は60万円ほどで、月5万円×12ヶ月分を給料から捻出する考えです。

状況によっては、予定通りに投資できない月や年もあるかと思いますが、基本的にはこの考えで投資していく予定です。

インデックス投資と高配当株の二刀流

インデックス投資と高配当株の二刀流でいく予定です。

資産とキャッシュフロー両方の拡大を目指します。

気になる人ん?さっき高配当株は相性が良くないって言ってましたよね?

と、思われるかもしれません。

投資可能枠を全てインデックス投資に集中させると、「今現在、使えるお金」を全て未来へと送ることになってしまいます。

「未来」を考えることはとても大事ですが、「今」が疎かになるのも良くありません。

成長投資枠からの分配金をもらいながら、ライフステージに合わせバランスよく投資を続けていきたいと考えています。

それぞれの枠で購入する銘柄は、次の2つを考えています。

つみたて投資枠は?

つみたて投資枠は、基本的に世界株をメインとし、今のところeMAXIS Slim 全世界株式(オールカントリー)一本にする予定です。

先ほども紹介した、

- 信託報酬の引き下げ

- 多国への分散投資

などが決め手ですね。

先にも紹介した通り、現行NISAでは3.3万円のうちeMAXIS Slim 全世界株式(オールカントリー)を7割、eMAXIS Slim 米国株式(S&P 500)を3割と分けていましたが、新NISAを機に一本化します。

SBI・V・全世界株式も正直迷うところですが、今後の状況次第で変わるかもしれません。

成長投資枠は?

成長投資枠は、米国高配当株で人気の高いVYM、これ1本のみにする予定です。

外国税が10%かかりますが、特定口座ではさらに20%近く課税されるので、これがないだけでも個人的にはありがたいです。

VYMは配当利回りの高い米国優良株を集めた金融商品。

400社以上が組み込まれており、投資の基本である分散投資がVYM1本を購入することで簡単にできてしまう優れた金融商品となっています。

P&G、コカコーラ、ファイザーなど、アメリカの企業に詳しくなくても一度は聞いたことのある企業が、主要構成銘柄に名を連ねています。

分配金(インカムゲイン)が出ながらも株価の上昇(キャピタルゲイン)も期待できるのも魅力です。

年間のコストは0.06%と、他の高配当ETFより年間経費が圧倒的に安く、100万円分保有していても年間600円。

投資ではいかにコストを抑えるかも重要ですので、この点も申し分ないです。

VYMは増配率も高く、過去データでは10年間の保有で分配金は2倍にもなっているので、早い段階で手持ちの資金を成長投資枠に入金しようと考えています。

順調に増配率が上がっていってくれれば、20年後には分配金も年100万円単位になるので、しっかり投資していきたい銘柄です。

最後に

今回の記事はいかがでしたでしょうか?

『新NISA1800万円分をどう使う?アラフォーミニマリストの投資戦略とは?』について紹介させていただきました。

- 新NISAは非課税期間が無期限になり生涯投資枠が1800万円まで拡大

- そのうち成長投資枠は1200万円まで

- 年360万円までが上限(つみたて投資枠120万円、成長投資枠240万円)

- 理想は360万円×5年の最短で埋めてあとは放置だが、自分のペースでコツコツと投資を続けよう

- 成長投資枠から得られる分配金は上限に達すると課税口座で再投資するしかなくなる

と、なりました。

投資に最適解はあるかもしれませんが、正解はなく十人十色のスタイルがあります。

大事なのは始めて、続けることです。

筆者の戦略は、インデックス投資×高配当株の二刀流となりましたが、今回解説したポイントを踏まえ、自分なりの投資戦略を立てていただければと思います。

以上になります。

また、NISA記事では以下の記事も更新しています。

ありがとうございました!