だすけ

だすけどうも、だすけ(@dasuke_182)です。

今回はこちら。

資産運用をしたいけど…何から手をつければ良いのかわからない!

という疑問を持った方へ向けた内容の記事となっています。

老後2,000万円問題や物価の値上げ、増える税金とは反対に減っていく年金…。

自分の将来が不安に感じる人は、決して少なくないはずです。

国が推奨する金融商品として積立NISAやiDeCoなどがありますが、実際に自分に向いているのか悩んでしまうもの。

本記事では、筆者が実践している資産運用を2つ紹介。

資産運用を始めたいけど、何をすればいいかわからない方や、初心者の方にも参考になるかと思いますので、早速紹介していきます。

ミニマリスト志望が実践している2つの資産運用

早速ですが、筆者が実際に実践している資産運用は以下の通り。

- NISA(新NISA・旧つみたてNISA)

- 米国ETF

NISA(新NISA・旧つみたてNISA)

最初にやるべき資産運用は、NISAだと考えています。

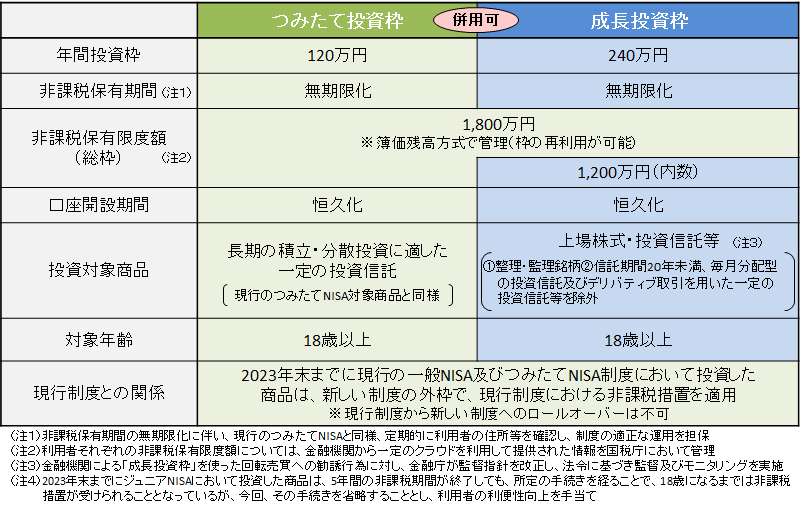

2024年からは制度が新しくなり、旧制度のつみたてNISA(少額投資非課税制度)、一般NISAが統合して全く新しいNISA制度に改正。

これまで不可だった一般NISAとの併用も可能になり、投資可能額も最大1800万円の生涯投資枠として運用できるようになりました。

つみたてNISAでおすすめの証券口座は?

NISAであれば、SBI証券が一番おすすめかなと思います。

SBI証券がおすすめな理由は以下の通り。

- かんたん積立アプリが使いやすい

- 口座開設数が多く経営状態が良好

- 積立に使うクレジットカードでのポイントが他社より多く貰える

- 貯められるポイントの選択肢も多い

- 投資信託を保有しているだけで貰えるポイントも他社より多い

楽天証券でもクレカ積立でポイントがもらえますが、過去に何度か改悪をしているため、やはり総合的にみてもSBI証券に分があると言えます。

とはいえ、楽天経済圏を考えると楽天証券にも魅力があるのも事実。

だすけ最終的には自身が使いやすい方でいいかなと思います。

間違っても取扱銘柄も少ない上に、手数料の高い銀行の窓口や郵便局では購入しないようにしましょう。

NISAでおすすめの金融商品は?

基本的には、eMAXIS Slimシリーズを購入するのが、一つの最適解かと考えています。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

つみたてNISAの時は、上記2つの銘柄へ投資していましたが、新NISAになってからは、eMAXIS Slim 全世界株式(オール・カントリー)1本のみのポートフォリオへと変更。

理由としては、著書『ほったらかし投資術』を読み、今後も世界経済が成長するという内容が、判断の後押しとなりオルカンへの投資を決めました。

全世界であれば幅広い分散になりますし、正直これ1本で良いくらいです。

今後どこかの国の経済状況が悪くなっていっても、リバランスを取ったり比率を調整したりするので、安心して保有し続けられると考えています。

だすけ

だすけ結局はアメリカ一強か、世界全体か…どちらでも好きな方を選んでも構わないと考えます。

米国ETF(上場投資信託)

次に米国ETF。

米国の高配当性の企業に分散されている米国ETF(上場投資信託)は、やはり配当金が定期的にもらえるのが魅力。

インデックス投資以外に配当金を手にしたい方は、米国株の証券口座はもちろん、新NISAの成長投資枠でも投資できますので、こちらも選択肢に入れるのも良いと思います。

筆者は元々、新NISAが始まる以前は旧NISAと米国ETFに投資をしてましたが、新NISA開始後はETFの購入をやめ、新NISAにだけ投資をしています。

米国ETFの特徴

米国ETF(上場投資信託)は1日1回値段の決まっている投資信託と違い、米国の取引時間であればいつでも売買できるのが特徴になります。

| 米国ETF | 投資信託 | |

| 上場・非上場 | 上場 | 非上場 |

| 取引可能時間 | 証券取引所の取引時間 | 原則いつでも購入可能 |

| 手数料 | 低い | 低い〜高い |

| 信託報酬 | 低い | 低い〜高い |

| 価格変動 | リアルタイム | 1日1回 |

| 購入場所 | 証券会社 | 証券会社、販売会社、銀行など |

投資している銘柄は?

米国の高配当株を中心とした400社に分散投資されたETF (上場投資信託)、VYMをメインに中心に購入しています。

分散が効いているので、こちらもこれ1本で良いかもしれません。

利回りや配当を考えれば他の高配当のETFでも良いかもしれませんが、VYMは値上がり益(キャピタルゲイン)も期待できるのが魅力のETFです。

そして、3ヶ月に一度配当金が振り込まれます。

元本が少ないうちは、配当金の魅力は感じづらいですが、元本が増えてきたり増配したりすると配当金のレベルも桁違いになってきます。

VYMは100万円投資して年間配当が24000円くらいですので、仮に投資額が10倍の1000万円程だとすると年間配当は24万円ほどになります。

月平均2万円です。

2万円自由に使えるお金があるだけでも心強いのではないでしょうか?

米国ETFの始め方、おすすめの証券口座は

気になる人

気になる人ETFなんて聞き慣れないし買うのって難しいのでは?

と思うかもしれませんが、特に難しいことはありません。

新NISA同様、証券口座を開設し、欲しい銘柄を検索し、幾つ買うか決めて購入するだけです。

米国ETFでもSBI証券一択かなと思います。

理由としては、ETFを購入する際に円→ドルに両替するのですが、住信SBI銀行経由で外貨決済すると為替手数料が25銭から6銭になって圧倒的にお得だからです。

信託報酬や手数料などは地味にかかる金額が結構あるのでこういったサービスは本当にありがたいですね。

①SBI証券と住信SBIネット銀行の口座を開設

②SBI証券の外国株式口座を開設

③住信SBIネット銀行で外貨両替(ドル転)

④住信SBIネット銀行→SBI証券に入金

の手順になります。

資産運用をするにあたって

次に資産運用をするにあたって重要なことをお伝えします。

- 資産運用は余剰資金で行うこと

- 少額からでも始める

- 長期目線で考えること

- 分散投資をすること

資産運用は余剰資金で行うこと

資産運用は余剰資金で行うのが絶対です。

資産運用に回せる資金がない場合は、最低でも6ヶ月から1年ほどの生活防衛資金を確保してから行うのをおすすめします。

突然の出費や、思わぬ事故怪我などのリスクをがありますので毎月の生活資金を投資に回すのは本末転倒です。

また、余剰資金にお金を回せるように、月々の生活コストも下げましょう。

月20万の手取りの人でも、毎月の生活費が10万円と15万円の場合では、資産運用に回せる金額も変わってきます。

生活を見直すために毎月の出費や固定費を見直したり不要なものは断捨離したりし余剰資金を生み出して資産運用に回していきましょう。

少額からでも始める

次に少額からでも始めること。

資産運用はリターンもある分リスクもあるので、それらを十分に理解した上での投資が大切になります。

どの銘柄がいいのか?どんな値動きなのか?

始めたばかりでは分からない場合が多いです。

また、始めたばかりだと毎日株価を確認し、気になりすぎて不安になる場合が多くなりがち。

株価は波打ちながら時に大きく暴落したり大きく値上がりしたりを繰り返しながら上昇していきます。

いきなり大きな額を入金して不安にならないためにも、少額から投資して値動きや資産運用の仕組みに慣れていくのがベスト。

投資金額を上げるのが不安な人はそれからでも大丈夫です。

長期目線で考えること

長期目線で考えることも大事です。

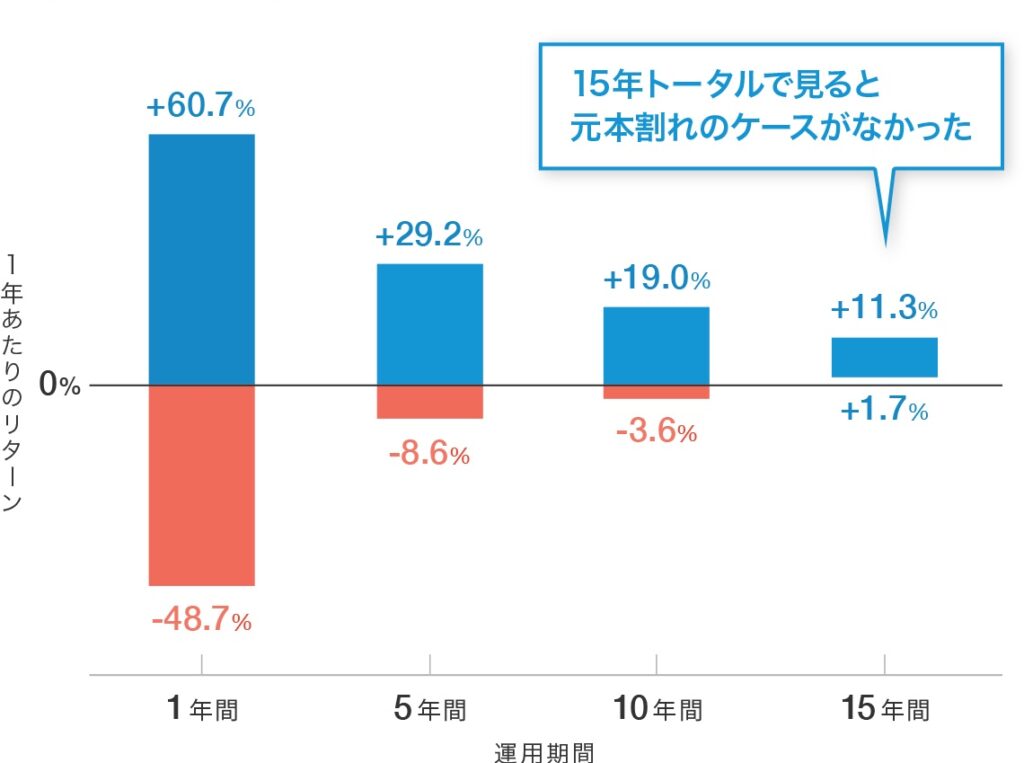

冒頭でもお伝えしましたが、時間を味方につけて投資を行うことでリターンが増え、元本割れのリスクを減らせることができます。

米国株の画像を例に出していますが、株でも投資信託でも同じことが言えるかなと考えられます。

短期ではリターンも大きいですがリスクも大きいです。

15年以上を目安に運用してみましょう。

短期で成果を出そうと考えると、行動がギャンブル傾向になりがちです

必要以上のリスクを取らざるおえないので長期を推奨します。

投資でリターンが大きかった人ってどんな人だと思いますか?

- すでに亡くなっている人

- 投資していることさえ忘れていた人

と言われています。

運用しているとつい頻繁に株価を確認したくなったり、暴落したりすると焦って投げ売りしたくなりますが、自分が選んだ未来を信じてコツコツ淡々と投資していきましょう。

分散投資をすること

絶対に分散投資をすることです。

『Appleに投資しておけば良かった…』『自分が次のNVIDIAを見つけるんだ』

個別株をしていれば、一発逆転の世界線もあるのかもしれません。

ですが個別株のような1点集中の投資は、インデックス投資と比べ、そのうち相場から退場する可能性が高くなります。

筆者が上記で紹介したような、インデックス投資以外ならeMAXIS Slim 全世界株式(オール・カントリー)、ETFならVYMのような、一つの銘柄でも分散が効いている金融商品を選ぶことです。

資産運用Q&A

貯金と投資の違いとメリット・デメリットは?

資産運用には貯めることを重視した「貯金」と増やすことを重視した「投資」の2つがあります。

- 普通預金

- 定期預金

- 積立定期預金

貯金は確実にお金を貯めることができ、メリットとして元本は保証されますが、デメリットとして増える金額は少ないです。

- 株式

- 債券

- 投資信託

一方で投資は、貯金より大きく増やすことができるのがメリットですが、元本の保証はないため増える分と同じくらいマイナスになってしまうことデメリットになりえます。

だすけちなみに定期的に元本保証の投資話が出回りますが、100%詐欺です。

貯金だけじゃいけないの?

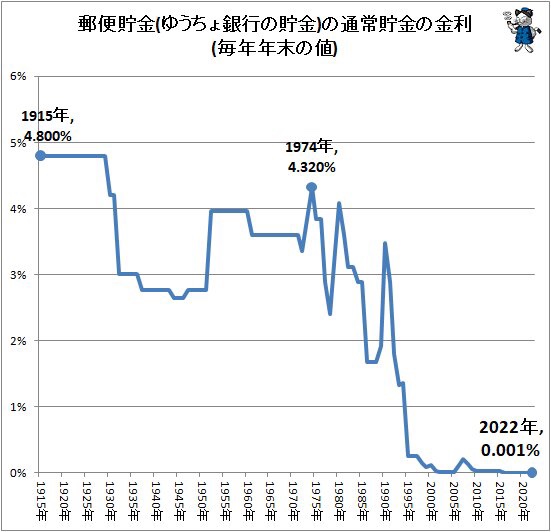

昔は貯金だけしていれば良かったのかもしれませんが、現在は円安で円の価値が驚くほど下がっています。

今の1万円は、同じ1万円でも10年後は5,000円の価値しか無くなるかもしれません。

それに、現在の銀行の金利水準は、ゆうちょ銀行を例に挙げる2022年で0.001%ほどです。

相当な額の預金がないと、雀の涙ほどの金利にしかなりません。

高度経済成長期やバブルに働き盛りだった世代は、貯金さえしていればお金が増えていく時代で、銀行によっては7〜8%の金利の時代もあったほどです。

単純計算で10年銀行に寝かせていれば2倍になり投資をしなくても良いくらい景気が良かったのです。

ですが今の令和の時代は、昭和の頃のようなお金の増やし方ができず、多少のリスクを取らないといけません。

iDeCoはやらないの?

iDeCoは現時点では考えていません。

iDeCo自体の運用益は全額非課税となり、掛金として拠出した分は全額所得控除の対象となるため、節税対策にもなります。

ですが、

『制度が年金みたいなものなので、原則60歳を過ぎてから受け取れない。』

早めに資産拡大したい筆者にとって、この部分がデメリットに感じてしまいます。

iDeCoよりも、上記で紹介したNISAを中心にするのがいいとは思いますが、今後年齢を重ねたら考えが変わるかもしれません。

最後に

今回の記事はいかがでしたでしょうか?

以上【投資しているのは2つだけ】ミニマリスト志望が実践している資産運用は?【初心者にも】を紹介させていただきました。

- 長期目線でリスクとリターンを考える

- 余剰資金で行い生活資金には手を出さない

- 余剰資金を捻出するために生活コストを見直す

- 分散投資をする

- リスク資産と値動きを理解できるように少額から始める

- 最初はつみたてNISAからで余裕があるなら米国ETFの順番で

この先何十年と投資を続けることは、とても大変だと思います。

独身の方であればハードルは低いですが、家庭がある方だとより難しくなります。

ですが、少しの投資額でも意味はあるので、是非ともに頑張っていきましょう。

以上になります。

ありがとうございました!