だすけ

だすけどうも、だすけ(@dasuke_182)です。

2024年もあっという間でしたね。

自分がアラフォーに近づいていることもあってか尚更、時の流れが速く感じます(笑)

さて今回の記事では、上半期の記事に続き、筆者の2024年下半期と年間の投資の運用結果を公開。

- 2024年の新NISAの運用実績

- 2024年の旧つみたてNISAの運用実績

- 7月〜12月までの米国ETFの配当金

の3つをお伝えします。

現在の投資状況は?

まず初めに、現在の投資状況をお伝えしようと思います。

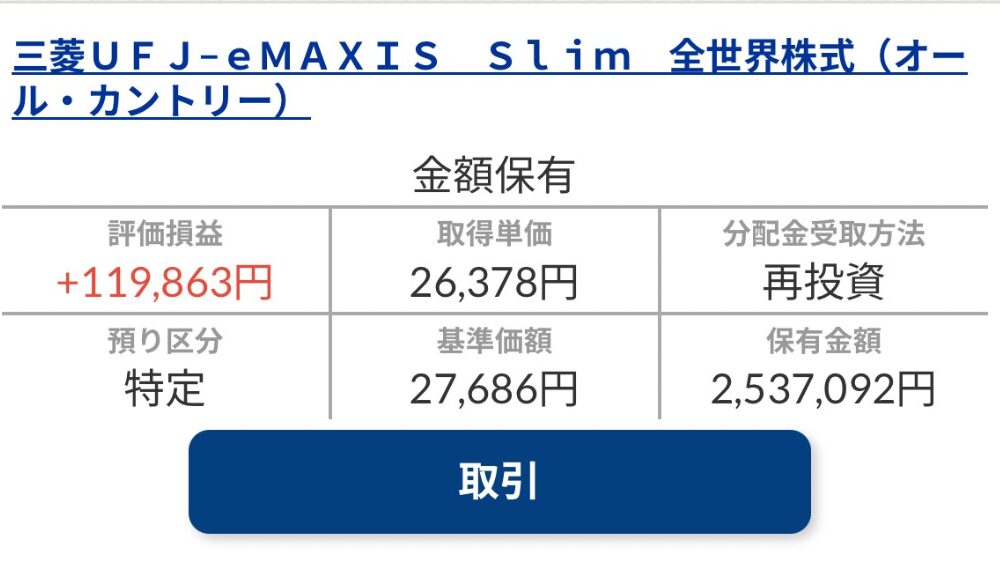

特定口座にてポイントと余剰資金を運用

三井住友カードを利用していた時期に貰ったVポイントと、現金を特定口座にて7月頃から運用しています。

「少しでも運用資金を増やせたら…」

と考えていましたが…2〜3%ほどの運用益のままだと、売却しても元本割れ状態と大差ないことが判明しました(笑)

なので特定口座の資金は塩漬け状態と変わりません(汗)

8月にあった暴落は焦りませんでしたが、「2025年の新NISAに現金の用意が間に合わないかも…」と思った方がだいぶ焦りました。

だすけ特定口座の方は、25年中に運用益が増えるように祈ることにします。

米国株ETF投資は一切投資せず

手持ちの資金を新NISAに集中させていくため、米国株ETFへ投資状況は変わっていません。

米国株については、相変わらずの円安が続いていますし、株価も自分にとっては割高に感じています。

なかなか積極的に投資したいと思える状況ではないですね。

それもあって、米国株用に待機させていた現金は2025年の新NISAへ移すことに。

結果的に米国株ETFへ投資する考えは、ほぼ無くなってしまいました。

だすけ結果的に、今年の貯金と米国株用の現金で25年のNISA資金はなんとかなりました。

2024年上半期の投資結果は?

続いて、各投資先の運用結果を報告したいと思います。

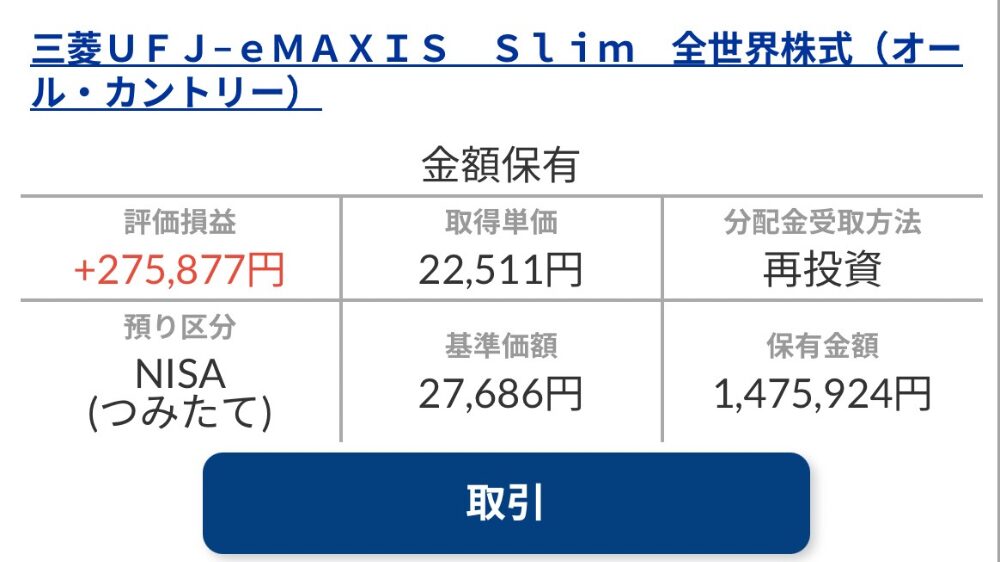

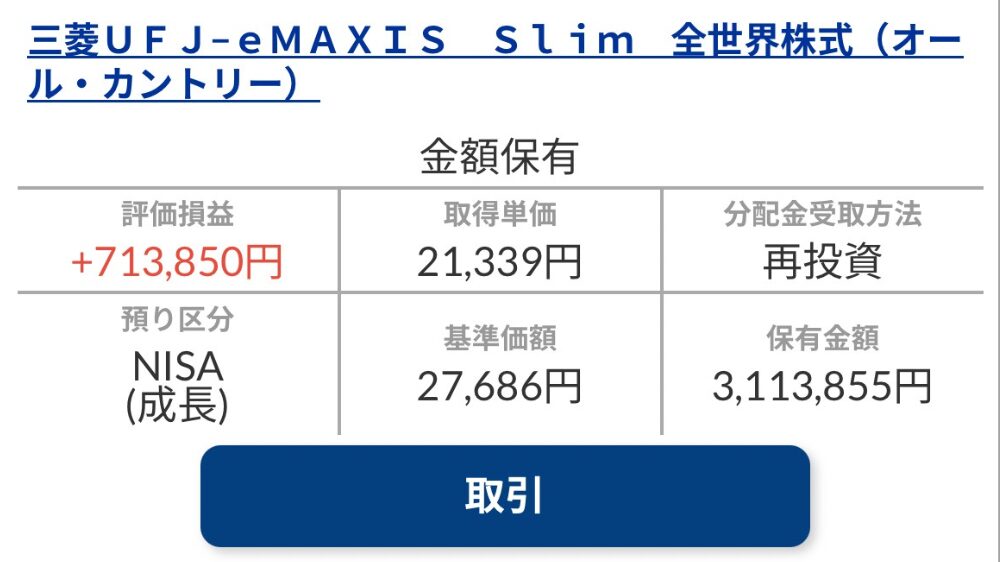

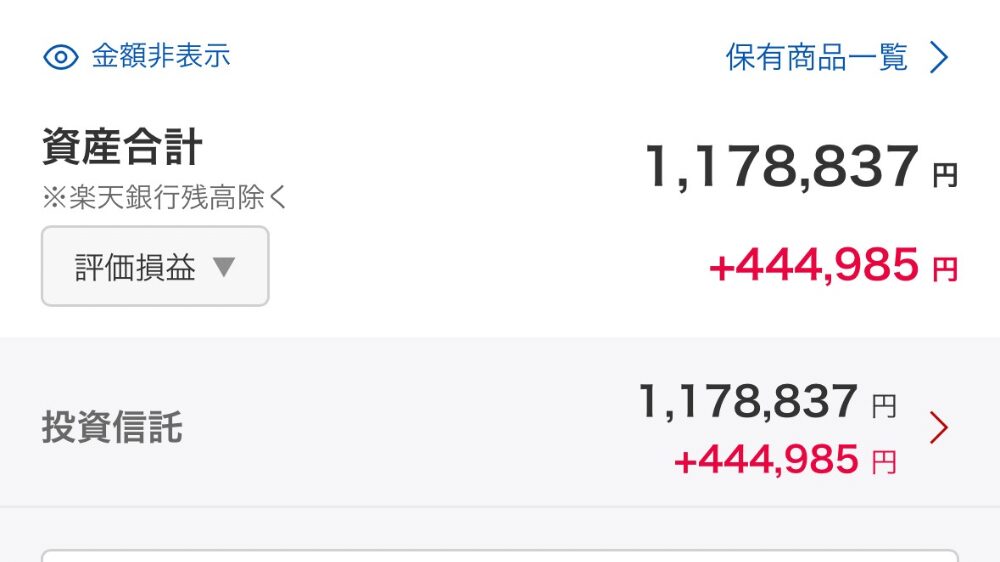

SBI証券(新NISA +特定口座)

まずはSBI証券で運用している新NISA口座から。

結論からお伝えすると、12月末現在で600万円ほどの元本に対し、110万円ほど(18%ほど)の運用益が出ています。

(※新NISA上限+特定口座)

7月に特定口座の方で資金を運用していましたが、8月に暴落がありましたね。

結果的に1年を通してみると、1月より株価が高くなっているため、資金を入れたらひたすら放置がやはり最適解だったと実感できます。

だすけ資金を入れて翌月に暴落はタイミング悪すぎ…と思いましたが(笑)

楽天証券(旧つみたてNISA)

続いて、楽天証券で運用している旧つみたてNISA口座。

結論からお伝えすると、6月末現在で73万円ほどの元本に対し118万ほどの運用益(60%ほど)が出ています。

こちらは、現口座と違いeMAXIS Slim 全世界株(オールカントリー)とeMAXIS Slim 米国株式(S&P 500)の二刀流となっています。

6月末は52%の運用益、8月に暴落がありながらも結果として回復し、1年を通して大きく運用益を伸ばすことができました。

だすけ本当は2年間で80万円の元本だったのですが、初期の段階で色々なものを買っており整理のため一部売却しています。

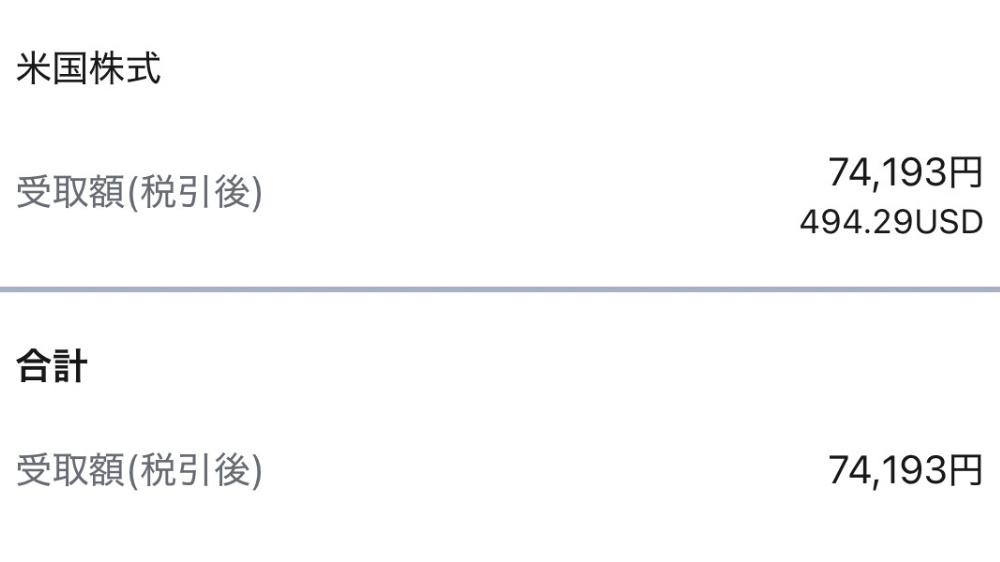

下半期の米国株ETFの配当金結果

続いてSBI証券で運用している米国株ETF口座です。

米国ETFの方は、円安&株高が相変わらず続いているため、保有数に変化はありません。

12月末現在で元本に日本円で対し33%ほど、日本円で160万円ほどの含み益、下半期の配当金の合計は、3銘柄合わせて492.29USD(74,193円)となっています。

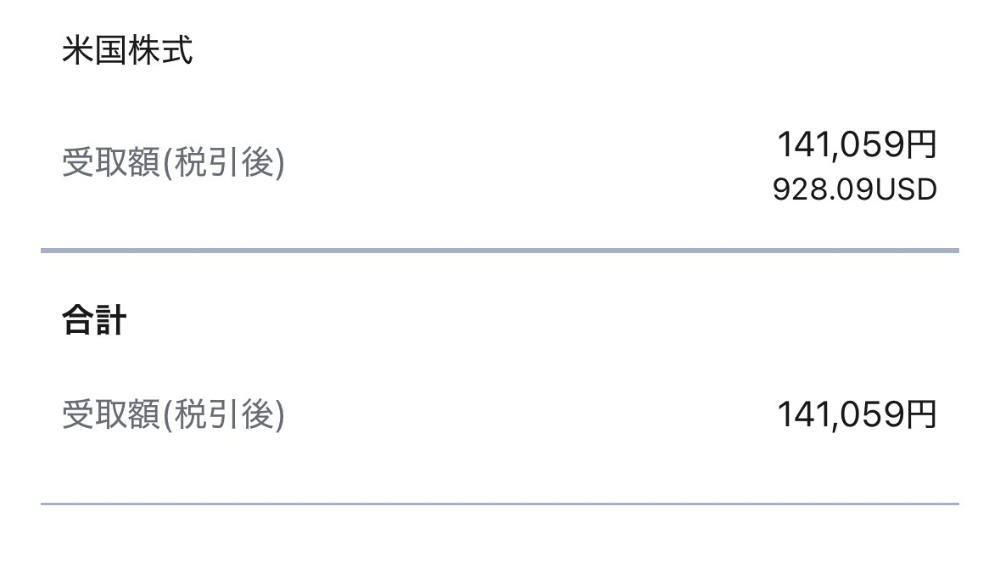

年間配当を合計すると、928.09USD(141,059円)となりました。

23年の時と保有数が違うのもありますが、24年は大きく配当金をいただけたなと感じています。

単純に月1万円収入が増えた状態ですからね。

それでは細かい内訳を紹介していきます。

VYM バンガード 米国高配当株式ETF

保有数は225口のままで、平均取得単価は102.54ドルと変わらずです。

9月分は、前年0.7846ドルより増配、0.8511ドルとなり、配当金は19,625円。

12月分は、前年1.0995ドルより減配、0.9642ドルとなり、配当金は24,381円。

VYMの上半期分の配当金合計は44,006円、年間では86,004円となりました。

だすけ3月の減配から一転、6月の増配は嬉し過ぎますね

SPYD SPDR ポートフォリオS&P 500高配当株式ETF

現在の保有数は200口のまま、平均取得単価は36.64ドルと変わらずです。

9月分は、前年0.440871ドルより増配し0.457099ドルとなり配当金は9,370円。

12月分は、前年0.533953ドルより増配し0.546774ドルとなり、配当金は12,290円。

SPYDの下半期分の配当金合計は21,660円、年間では40,730円となりました。

BND バンガード 米国トータル債券市場ETF

こちらも変わらず50口保有しており、平均取得単価は74.31ドルとなっています。

BNDのみ、毎月配当金が支払われ、

- 7月が、0.220702ドルで1.276円の配当

- 8月が、0.223909ドルで1,164円の配当

- 9月が、0.225518ドルで1,159円の配当

- 10月が、0.220705ドルで1,160円の配当

- 11月が、0.227631ドルで1,246円の配当

- 12月が、0.222928ドルで1,196円の配当

- 12月(翌1月分)が、0.233378ドルで1,321円の配当

となり、BNDの下半期分の配当金合計は8,522円となり、1年間の合計配当金は14,314円です。

2025年の投資戦略は?

続きまして2025年の投資戦略、筆者の考えをお伝えします。

2025年において筆者がやることは以下の通り。

- 投資先はeMAXIS Slim 全世界株(オールカントリー)1本のみ

- 1月中に投資を完了する

- 投資をしたらあとはひたすら放置

- 来年も投資をできるように貯金や副業に勤しむ

だすけ基本的に去年と変わっていません。

投資先はeMAXIS Slim 全世界株(オールカントリー)1本のみ

今年も、投資先はeMAXIS Slim 全世界株(オールカントリー)1本のみ。

新NISAが始まり、人それぞれ様々な銘柄に投資したと思います。

ですが自分は来年も10年後も変わらず、堅実なオルカンに投資していると思います。

これは以前から紹介している著書『ほったらかし投資術』を読んでから気持ちは変わっていません。

ちなみに2024年でいうと、楽天SCHDという新しい投資信託が登場しました。

- 「シュワブ・米国配当株式ETF(SCHD)」への投資が可能な投資信託

- SCHDは米国の高配当利回り銘柄で構成され、配当収益の確保や中長期的な値上がりを目指す

- 年4回決算をおこない、原則3か月ごとの分配を目指す

- NISA成長投資枠の対象

という内容で、自分が投資の参考にしているインフルエンサーの方々もこぞって紹介してしましたね。

今現在、自由に使える配当金は確かに魅力的ですが、すでに米国株で配当もいくらか入ってきますし、出てきたばかりの新しいものへ今飛びつく必要も無いのかなというところです。

それに、自分の新NISAでの投資目的は『未来のためのお金を作ること』なので、今まで通りNISA関係は、インデックス投資1本で十分だなと考えています。

1月中に投資を完了する

次に1月中に投資を完了することです。

これは、『分散投資より一括投資の方が長く市場に資金を置けるので、より運用期間を多く取れる』ことからなるべく早い段階で一括投資をするようにしています。

とは言っても、『最速で一括投資!元旦に注文完了!』と気合を入れているわけでもないので(笑)焦らず気張らず、1月中に完了できたら良いなという気持ちです。

投資をしたらあとはひたすら放置

そして投資をしたらあとはひたすら放置です。

爆益で浮かれようが、どんなに暴落しようが狼狽えてはいけません。

とは言いつつ…実際のところ、毎日値動きをチェックしてしまっています(笑)

「あー、今日はこんな感じなんだ」と思ってい見ているくらいです。

10年、20年と長く運用していくことを理解しているつもりなので、一喜一憂せず見守っていきたいと思います。

だすけ7月に特定口座に資金を入れて間も無く暴落に巻き込まれた時は、思わず笑ってしまいました。

来年も投資できるように貯金や副業に勤しむ

最後は、いつも通りの生活を続けて来年も投資できるように貯金や副業に勤しむことです。

それに加え、入金力が高いのは今年までで、来年以降の資金はNISAとは別で運用している特定口座の今年の成績次第という面もあります。

だすけちなみに2024年は好調な相場だったようですね。

1,800万円もの大金を持っているわけでも無いので、2026年以降はどんどん入金力が減っていくのは確か。

たとえ年30万円や50万円の入金でも、投資は続けていきたい考えです。

あと投資をしていて実感したのですが、ただただお金を貯めて投資に一直線の人生よりも、程よく遊んで息抜きをしたり、趣味をやりつつ投資をした方が間違いなく人生が豊かです。

実際、去年は旅行や趣味を楽しみつつの貯金生活でしたが、20代の時のただただ残業して貯金をしていた時と比べ、明らかに満足度が違いました。

2024年は全く遊ばず、貯金に注力していたらもっと溜まっていたかもしれません。

でもお金を貯めるだけの人生なんてちょっと勿体無いし、つまらないと思います。

著書『DIE WITH ZERO』の考え方ですね。

2025年も節約するところは節約し、遊ぶ時は遊ぶ、貯金もそれなりに楽しんでするのスタンスで行くつもりです。

まとめ|余剰資金があるなら1日でも早く投資しよう

今回の記事はいかがでしたでしょうか?

【ミニマリストの資産形成】2024年の投資の運用結果報告【どうなった?】と題し、2024年のNISA口座の運用結果と米国株ETFの配当金を紹介させていただきました。

投資の運用結果

- 新NISA口座は600万円ほどの元本に対し、110万円ほど(18%ほど)の運用益

- 旧NISA口座は73万円ほどの元本に対し110万ほどの運用益(52%ほど)

- 米国株ETF2024年下半期は元本に日本円で対し33%ほど(日本円で160万円ほど)の含み益、配当金の合計は、3銘柄合わせて492.29USD(74,193円)

- 年間配当合計は928.09USD(141,059円)

2024年下半期は暴落がありつつも、結果として回復し上半期以上の結果となりました。

2025年もこのまま順調に株価が上がっていってほしい気持ちもありますが、相場は誰にも予測できません。

ですが、今年も自分たちができることは…

- 1日でも早く始め運用を続けること

- とにかく暴落がきても狼狽えたりしない

- 無理のない範囲で投資をする

ことが大事と言えます。

今回の記事は以上になります。

読んでいただきありがとうございました。